Apa itu Kointegrasi?

Analisis data time series mensyaratkan stasioneritas sebagai salah satu dasar penting keabsahan prosesnya. Pada postingan sebelumnya, telah dibahas sedikit mengenai teori dan cara mengecek stasioneritas pada suatu data time series (bagi yang belum baca, silahkan cek di sini). Berkaitan dengan topik tersebut, terdapat keadaan dimana kita dapat menganalisis hubungan variabel-variabel time series, walaupun ketika variabel-variabel tersebut tidak stasioner, yaitu ketika kombinasi linier variabel2 tersebut, stasioner. Kondisi tersebut dikenal sebagai kointegrasi. Misalkan ketika kita menganalisis pengaruh pendapatan (misal dilambangkan X) terhadap konsumsi (dilambangkan dengan Y), dengan kondisi kedua variabel tersebut tidak stasioner. Namun ketika variabel tabungan (dilambangkan dengan E), yang merupakan kombinasi linier dari X dan Y (E=X-Y), stasioner, X dan Y dikatakan saling berkointegrasi. Apabila dijelaskan dalam gambar, maka pergerakan Y dan X akan seperti ini:

Menurut Enders (2004) terdapat beberapa karakteristik penting mengenai kointegrasi beberapa variabel, yaitu:

- Kointegrasi mengacu pada kombinasi linier dari variabel-variabel nonstasioner.

- Semua variabel yang terkait harus dalam orde integrasi yang sama.

- Jika xt memiliki n komponen, maka ada sebanyak n-1 kombinasi linier yang mungkin terjadi → n-1 vektor kointegrasi yang mungkin.

- Kebanyakan kajian kointegrasi fokus pada variabel dengan l(d=1) karena jarang sekali variabel-variabel dalam ekonomi yang terintegrasi pada orde d>1.

Pengujian kointegrasi antara variabel bertujuan menunjukkan adanya hubungan atau keseimbangan jangka panjang pada variabel bebas terhadap variabel terikat. Akan tetapi, di dalam jangka pendek terdapat kemungkinan bahwa antar variabel tersebut terjadi ketidakseimbangan. Ketidakseimbangan inilah yang sering kita temui dalam perilaku ekonomi, dimana hal ini disebabkan ketidakmampuan pelaku ekonomi untuk segera menyesuaikan perubahan-perubahan yang terjadi dalam perilaku variabel ekonomi (Harris dan Sollis, 2003). Karena ketidakseimbangan inilah Error Correction Mechanism (ECM) digunakan. ECM memanfaatkan residual/error dari hubungan jangka panjang untuk menyeimbangkan hubungan jangka pendeknya. Oleh karena itu, dinamakan error correction.

Error Correction Mechanism (ECM) membagi persamaan varabel-variabel yang saling berkointegrasi menjadi 2 persamaan yaitu persamaan jangka panjang dan jangka pendek. Keadaan konteegrasi dalam model ECM dilihat pada stasioneritas residualnya. Hal ini kemudian mengharuskan variabel-variabel yang kita miliki tidak ada yang stasioner pada level dan residual/error (e) persamaan regresi variabel-variabel tersebut stasioner pada level.

Sejarah singkat tentang ECM

Istilah Error Correction Mechanism (ECM) sudah diperkenalkan sejak tahun 1950an oleh beberapa pakar ekonometrik. Metode ini pertama kali digunakan oleh Prof. Dennis Sargan dalam penelitiannya tentang upah dan harga di UK. Dalam perkembangannya, metode ini kemudian dipopulerkan oleh Engle-Granger.Keuntungan ECM sebagai model dinamik dalam analisis data runtun waktu:

- ECM dapat melakukan spesifikasi model atas bentuk umumnya,

- ECM dapat menjelaskan informasi jangka panjang dan jangka pendek dari data (Vamvoukas, 1998), serta dapat diketahui konsisten tidaknya model empirik dengan teori ekonomi,

- ECM sebagai salah satu model dinamik untuk mencari penyelesaian data runtun waktu yang tidak stasioner

- mencari penyelesaian masalah multikolliniaritas dan regresi lancung (Insukindro (1992:14, 1999:2), Thomas (1997:388 – 390)).

Tahap-Tahap Penerapan ECM

1) Cek stasioneritas seluruh variabel → kalau tidak memenuhi syarat tadi, ECM tidak bisa digunakan2) Estimasi persamaan jangka panjang → persamaan jangka panjang pada ECM adalah persamaan regresi biasa dengan variabel y dan x, yang tidak stasioner pada level. Kemudian, error (e) pada persamaan regresi jangka panjang inilah yang menentukan adanya kointegrasi atau tidak pada variabel y dan x tersebut. Apabila e stasioner pada level, maka y dan x saling berkointegrasi. Persamaan jangka panjang ini sering disebut sebagai persamaaan keseimbangan dan hanya dapat digunakan apabila residual/error (e)-nya stasioner pada level.

3) Uji kointegrasi → cek stasioneritas dari residual/error (e), kalau stasioner di level, ECM-nya dilanjutkan

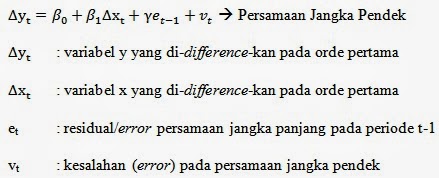

4) Persamaan jangka pendek → e yang stasioner pada persamaan jangka panjang, tidak digunkan hanya untuk mengetahui ada tidaknya kointegrasi tapi juga digunakan sebagai salah satu variabel pada persamaan jangka pendek. Persamaan jangka pendek juga menggunakan variebel2 yang sama dengan variabel2 yang ada pada persamaan jangka panjang, hanya saja variabel2 tersebut telah distasionerkan, semuanya pada orde yang sama. Mungkin akan lebih dimengerti lewat persamaan berikut:

Koefisien γ pada persamaan di atas yang juga sering disebut sebagai speed of adjustment merupakan kecepatan residual/error (e) pada periode sebelumnya untuk mengoreksi perubahan variabel y menuju keseimbangan pada periode selanjutnya.

Nah, pada tahap ini ada syarat terakhir yang harus dipenuhi supaya ECM-nya sah; Koefisien γ harus signifikan dan negatif (referensinya mungkin bisa dilihat di buku Ekonometrik edisi 5 punyanya Baltagi).

Persamaan jangka panjang pada metode ECM memilki keterbatasan interpretasi, sedangkan persamaan jangka pendeknya bebas diinterpretasikan, tentu saja dengan pengujian asumsi2 regresi dulu sebelumnya. Koefisien regresi pada persamaan jangka panjang hanya dapat diinterpretasi berdasarkan arah pengaruhnya, positif atau negatif.

Sumber:

Enders, Walter. (2004). Applied Econometrics Time Series (2rd ed). New York: Wiley.

Gujarati, Damodar N. (2004). Basic Econometrics, (4th ed). The McGraw−Hill Companies.

Greene, Wlliam H. (2003). Econometric Analysis (5th ed). New York: Prentice Hall.

Baltagi, Badi H. (2011). Econometrics (5th ed). New York. Springer.

Bang, ane bikin skripsi menggunakan metode ECM, nah kesimpulannya:

ReplyDelete1. Saat jangka panjang, semua variable signifikan dan smw syarat ECM terpenuhi, smw berkointegrasi

2. Saat jangka pendek, hanya variable yang signifikan

Pertanyaan:

1. Untuk hypotesis saya, apakah saya ada bagi ke dalam dua bentuk?

Contoh: 1. Variabel X1 berpengaruh signifikan positif pada jangka panjang

2.Variabel X2 berpengaruh signifikan positif pada jangka panjang

3. Variabel X1 berpengaruh signifikan positif pada jangka pendek

4. Variabel X2 berpengaruh signifikan positif pada jangka pendek

apakah seperti ini?

Pertanyaan berikutnya:

Kalau hasil jangka pendek tidak signifikan bagaimana, apa harus ganti variabel, yang digunakan yang jangka pendek atau jangka panjang utk interpretasi dan hypotesis?

kalau masalah interpretasi, berbeda persamaan jangka panjang dan persamaan jangka pendek. Lebih jelasnya, silahkan baca di http://statistikceria.blogspot.com/2014/02/tutorial-eviews-error-correction-mechanism-ecm.html.

DeleteIngat, semua syarat di atas harus terpenuhi termasuk speed of adjustment yg ada di persamaan jangkan pendek (yang harus negatif signifikan). Kalau itu ga terpenuhi, ECM secara keseluruhan tidak bisa digunakan.

Jika syarat ECM tidak terpenuhi, lalu bagaimana solusinya? atau menggunakan model apa (VAR, etc) ?

ReplyDeletememang syarat apa yg tidak terpenuhi pak? coba dicek dulu data-datanya, mungkin bisa ditransformasikan dulu (misalnya ke bentuk logaritma natural) atau mungkin variabel yang tidak terlalu penting dikeluarkan, atau bisa diganti dengan variabel lain. Soalnya metode penelitian itu berhubungan dengan tujuan jg, kalau ganti metode berarti tujuan juga bisa-bisa berubah nanti.

ReplyDeletePak, untuk model ecm jika saya menggunakan variabel y dan 4 variabel x dimana y nya sudah stasioner pada level apakah masih bisa menggunakan ecm ?

ReplyDeletemaaf pak, tapi kalau menggunakan ecm, seluruh variabelnya disyaratkan tidak stasioner pada level...

DeleteBang, apakah interpretasi persamaan jangka panjang hanya terbatas pada tanda arah hubungannya? kenapa bang? itu terdapat dalam buku siapa bang?

ReplyDeletemakasih

coba cek di buku time series nya Gujarati

DeleteSaya lg bikin skripsi ttg integrasi pasar modal asean. Dari 5 variabel, ada 2 variabel yg stasioner pd tingkat level dan 3 sisanya stasioner di difference pertama. Uji kointegrasi berarti gbs dilakukan ya dengan kondisi seperti itu? Ada saran untuk saya uji apa yg bisa saya lakukan dgn kondisi tingkat stasionaritas yg berbeda pada kelima variabel saya? Klo dari jurnal yg saya punya, uji ARDL katanya bisa digunain walaupun variabel stasioner pada difference yg berbeda, bener bgitu?

ReplyDeleteARDL itu metode lain pak, itu bentuk ARIMA yang menggunakan variabel lain untuk peramalan. Saya sarankan menggunakan regresi time series biasa atau metode VAR

DeletePak Muhammad, saya lagi mengerjakan thesis, kasus saya dari 5 variable bebas dan 1 variabel terikat

ReplyDeletesetelah diuji stasioner di tk level dg ADF hasilnya 3 variable stasioner sdg 3 variable tdk stasioner. Apa ini berarti tidak bias menggunakan uji kointegrasi dan ecm pak ?Apa variable yg sdh stasioner di tingkat level bisa distasionerkan lagi di tk first diidfferencing bersama dg variable yg tdk stasioner di tk level lainnya?Kalau tdk bisa dilanjutkan dg uji kointegrasi dan ecm, apakah bisa dg regresi time series biasa?

oh iya pak, ECM itu khusus digunakan untuk variabel yang tidak stasioner pada level. Jika kasusnya seperti itu, saya sependapat dengan bapak, lebih baik menggunakan regresi time series biasa.

DeleteKak, sebenernya apasih bedanya intepretasi jangka pendek dan jangka panjang?

ReplyDeleteterimakasiiii :)

pak gw juga mau nanya nih, saya baca semua pertanyaan dari atas dan bapak bilang semua data harus tidak stationer yah? tapi kok sepemahan saya malah semua data harus stationer saat nantinya di uji ecm nya. kan itu stationer at first differences yah. mgkin iya tidak stationer at level, tapi gak semua juga harus gak stationer kali yah. atau gimana. gw bingung bangat. udah belajar dari berbagai sumber tapi belu faham juga. kayak setiap tutor punya cara yang berbeda beda meskipun hampir sama. terus gw juga bngung kapn kita harus pake ADF PP atau yang lainnya itu. makasih.

ReplyDeletepak, mau tanya,,

ReplyDeleteapa utk materi ECM dan Kointegrasi itu hanya data ekonomi saja yg bisa dipakai?? bagaimana dengan data runtun waktu curah hujan??? apa bisa digunakan??

dan apakah data yang digunakan harus dalam satuan yg sama, misalnya pada Y, X1, X2... harus mengggunakan rupiah(satuan yg sama)??

mohon petunjuknya pak.. terima kasih..

assalamualaykum.. mas saya lagi penelitian dan menggunakan metode ecm, saya bingung katanya ecm terbagi 2 caranya: ada single dan 2 step.. apa bedanya ya mas?

ReplyDeletemakasih sebelumnya

Hallo, untuk metode ECM bisa tidak kalo menggunakan dummy untuk salah satu variabelnya?

ReplyDeleteKalau tidak bisa, metode time series apa ya yang bisa digunakan untuk variabel dummy?

Terima kasih.

Ass.wr.wb.. Pak, apakah metode ECM ini bisa digunakan untuk jenis data panel ya? Terimakasih..

ReplyDeleteAss pak...

ReplyDeleteSaya pnlitian mnggunakan ECM. Pda uji akar2 unit tingkat first difference 1 variabel bebas (JUB) saya tdak stasioner, hnya bisa stasioner pada tingkat second difference. Lalu dosen pmbimbing mengharuskan saya agar variabel ini harus stasioner pda first difference. Yg saya tnyakan, apa solusinya agar variabel JUB ini bisa tetap stasioner pda tingkat first difference pak???

Mohon jawaban nya demi klancaran revisi saya.

Terima kasih !!!

Assalamu'alaikum.

ReplyDeletePak, saya ada data indikator krisis keuangan, hanya indikator X saja, ketika saya uji kausalitas grangernya, tidak ada hubungan sebab akibatnya, nah itu saya bisa pakek metode apa ya pak? Terimakasih,

assalamu'alaikum.

ReplyDeletepak saya sedang skripsi

jumlah variabel saya 6.

baru di tahap awal menstasioneritaskan data.

tapi data saya tidak stasioner di tingkat level.

dan saya naikkan di tingkat df 1, akan tetapi probabilitas malah kian besar.

mungkin ada yang tahu apa kesalahan saya?

Mau tanya apa perbedaan antara ecm sama vecm ?

ReplyDeleteAssalamu'alaikum, saya mau tanya apakah variabel dummy bisa digunakan di ECM?

ReplyDeleteAssalamualaikum pak saya sdang skripsi. variabel yang saya gunakan itu ada 5..

ReplyDeletePada tingkat level variabel sya tdk stasioner. Terus saya lanjut lgi ke tingkat first difference tapi yang stasioner cmn 4 variabel..variabel yang satunya stasioner ppada tingkat second difference...

Jadi, saya melanjutkan ke uji koingegrasi.. Tpi saat melakukan uji kointegrasi hasilnya tdk stasioner pada tingkat level.

Kira-kira apa ada yang tau maslaunya dimana?

ECM (Error Correction Model) Panel Data Eviews 12

ReplyDeleteEstimating Error Correction Model (ECM) with Eviews 12 (Panel Data)

Visit

https://dik.si/ECMPD

Saya ingin bertanya. apabila dari 4 variabel x saya, yg stasioner pada 1st difference hanya 3 variabel dan 1 variabel lagi stasioner di tingkat 2nd difference itu bagaimana ya? apakah masih bisa pake ECM atau regresi biasa atau gimana?

ReplyDeleteterima kasih

Assalamualaikum Wr. Wb. Saya ingin bertanya. Apakah untuk pengolahan data ECM ini bisa untuk permodelan log-linier? Kalau ada, mohon juga info terkait referensinya. Terimakasih

ReplyDeleteizin bertanya, jika menggunakan model ECM

ReplyDeleteapakah persamaan jangka panjang dan pendeknya harus lolos asumsi klasik semua? terimakasih